YPF mejoró su calificación de deuda en pesos y dólares

La petrolera nacional YPF obtuvo una mejora en la calificación de su deuda emitida tanto en pesos como en dólares por parte de la consultora Moody’s, que determinó que el pasivo de la compañía tiene «perspectiva estable».

YPF obtuvo una mejora en la calificación de su deuda emitida tanto en pesos como en dólares por parte de la consultora Moody’s, que determinó que el pasivo de la compañía tiene «perspectiva estable».

Así lo señaló YPF en un comunicado enviado a la Comisión Nacional de Valores (CNV), el Mercado Abierto Electrónico (MAE) y Bolsas y Mercados Argentinos (ByMA).

«Moody’s Local Argentina subió la calificación de emisor de largo plazo en moneda local y en moneda extranjera de YPF desde AA-.ar a AA+.ar, y desde A-.ar a AA-.ar, respectivamente, y subió la calificación de deuda senior garantizada en moneda extranjera desde A.ar a AA.ar, todas ellas con perspectiva estable», destacó el responsable de relaciones con el mercado de la compañía de mayoría estatal, Pablo Calderone.

El ejecutivo señaló que de acuerdo con el informe de Moody’s «la suba de la calificación refleja una mejora en el perfil crediticio de la compañía explicado por la mayor generación de Ebitda«, que son las ganancias antes de impuestos y amortizaciones.

Asimismo, indicó que esta mejor posición fue «producto de un mayor nivel de procesamiento y producción de crudo y mayores precios de venta de combustibles, que le ha permitido incrementar el plan de Capex».

YPF informó la semana pasada un resultado final de explotación para el tercer trimestre del año de u$s1.500 millones, al tiempo que reflejó incrementos interanuales del 9% para la producción de hidrocarburos y el nivel de endeudamiento neto más bajo de los últimos siete años.

La empresa precisó que las inversiones acumularon casi u$s2.900 millones en los primeros nueve meses, un 60% más que el mismo período de 2021, y que la producción total de hidrocarburos acumulada a septiembre totalizó un promedio de 505.000 barriles diarios (+9% interanual).

Puntualmente, la producción de crudo creció un 7% y la de gas se incrementó un 9% ambas respecto al 2021, con la actividad no convencional como principal eje de crecimiento al representar el 41% de la producción total de YPF.

La producción de crudo no convencional mostró un crecimiento cercano al 50%, mientras que la de gas no convencional aumentó más de un 20% cuando se las compara con el mismo trimestre del año anterior.

Perspectiva de Moody’s para el sector en 2023

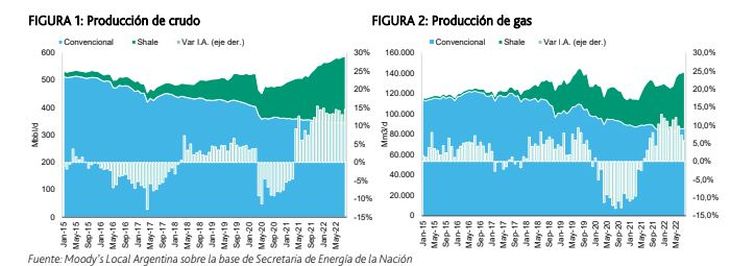

Moody’s Local Argentina consideró en rueda de prensa, que los elevados precios de los commodities energéticos, sumado a los menores costos operativos y de desarrollo en Vaca Muerta, continuarán potenciando el crecimiento de la producción de hidrocarburos en el país.

En los primeros ocho meses del 2022 la producción de crudo y gas natural creció un 14% y un 10%, respectivamente, en comparación al mismo periodo del 2021, impulsado principalmente por la producción de hidrocarburos no convencionales que representa el 40% de la producción total.

Para los próximos 12-18 meses se espera que la producción de hidrocarburos en la formación de Vaca Muerta continuará desarrollándose, más que compensando la tasa de declino de cuencas más maduras como la del Golfo San Jorge y la Cuenca Austral.

A continuación los puntos más sobresalientes:

- Elevado crecimiento esperado en la producción de petróleo no convencional. Se espera que continúe en los próximos 12-18 meses impulsado por las operaciones en Vaca Muerta, derivado de bajos costos de extracción, con precios del crudo en el mercado internacional en torno a los u$s90 por barril (bbl) y un precio del barril local en el rango de u$s60-u$s80 por bbl.

- Mayor solidez en el perfil crediticio de las compañías del sector permite apalancar el crecimiento de flujos propios.

- Limitaciones en la infraestructura de transporte como principal desafío al crecimiento sostenido en Vaca Muerta.

- Condiciones atractivas en el mercado de capitales local favorecen la reducción del costo de financiamiento de las empresas del sector.

En el final del informe, Moody’s considera que el «crecimiento de la industria a mediano plazo continúa limitado por las débiles condiciones macroeconómicas locales y por la falta de regulaciones estratégicas que aseguren un entorno operativo predecible».

Pero además advirtió que «los bajos niveles de reservas internacionales, la elevada brecha cambiaria, la creciente inflación y las restricciones de acceso al MULC y al giro de utilidades al exterior desincentivan y encarecen las decisiones de inversión de largo plazo del sector privado».

«De igual forma, dificultades en la importación de equipos y materiales que utilizan como insumos productoras y empresas de servicios podrían afectar ritmo de aumento de extracción y generar cuellos de botella en la producción de crudo y gas en el país», concluyó.

Por Giuliana Iglesias

ámbito