GNL: Argentina podría convertirse en proveedor relevante de la Unión Europea

Alberto Fernández firmó un preacuerdo con la Unión Europea e YPF quiere crear una sociedad anónima con la petrolera estatal malaya. Se trata de un mercado con fuertes requisitos ambientales

En la reciente cumbre de la Comunidad de Estados Latinoamericanos y Caribeños (Celac) con la Unión Europea (UE), el presidente argentino, Alberto Fernández, firmó un “Memorandum de Entendimiento” de Cooperación en Energía con la presidente de la Comisión Europea, Ursula von der Leyen, que apunta a que la Argentina se convierta en un proveedor de Gas Natural Licuado (GNL) al viejo continente, “reconociendo el papel que desempeña y seguirá desempeñando el gas natural en la transición energética de la UE hasta que haya alcanzado su objetivo de neutralidad climática en 2050″.

La iniciativa se inserta en un contexto en el que la invasión rusa a Ucrania y las posteriores sanciones reconfiguraron el mapa geopolítico mundial, algo especialmente notable en el sector energético y en el mercado mundial del gas.

La invasión rusa

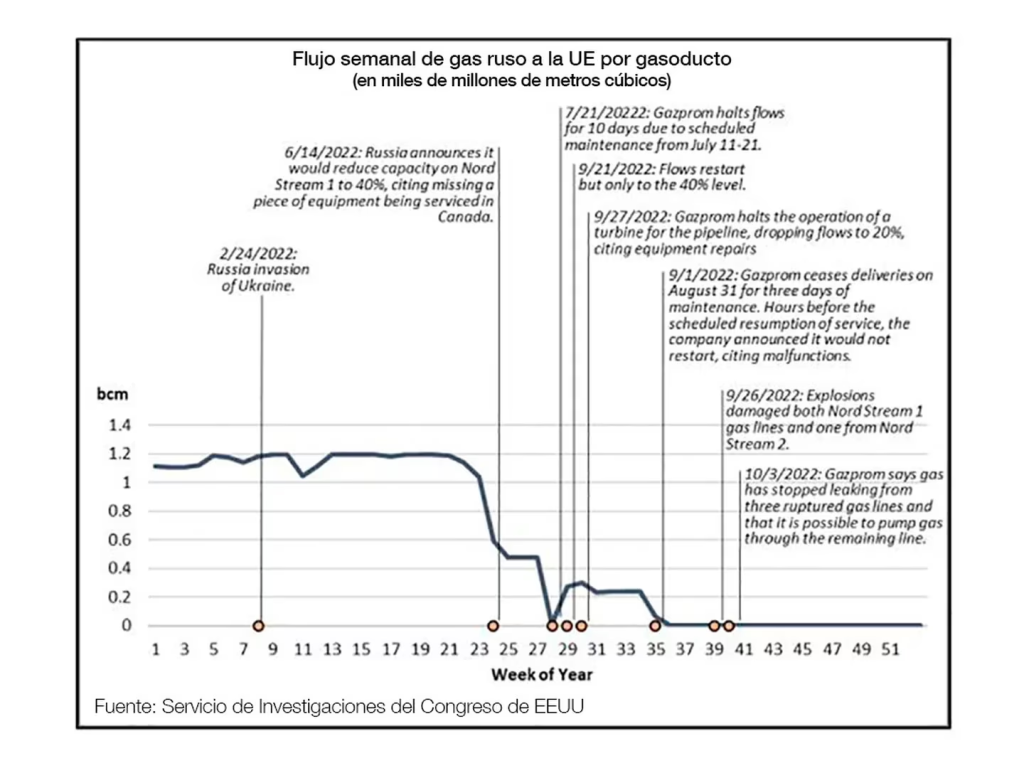

Antes de la invasión iniciada el 24 de febrero de 2022, más del 40% del gas que consumían los 27 países de la UE provenía de Rusia vía gasoductos. Sucesivas medidas y sanciones llevaron a cero la llegada de gas ruso por gasoducto y aumentaron las compras europeas de GNL, gas natural que llega licuefacto a 162 grados bajo cero (para reducir más de 400 veces su volumen) en enormes buques “metaneros” y se regasifica en terminales terrestres o buques regasificadores para luego inyectar a las redes receptoras.

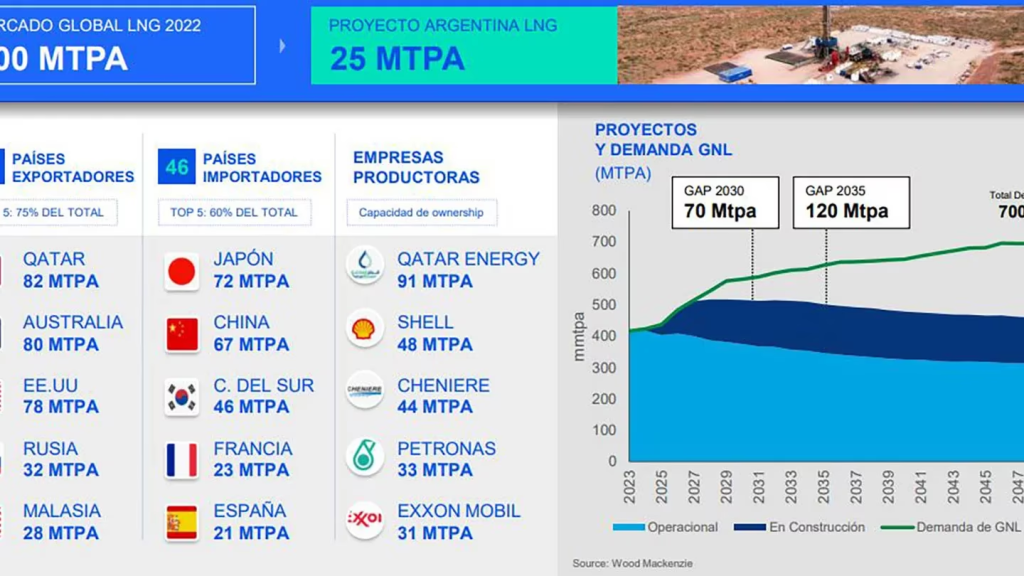

Limitada al GNL, la participación rusa se redujo al 9% y aumentó la porción de EEUU que, con 28% en 2021, era ya el principal proveedor de la UE por esa vía, en tanto Noruega, sumando gas por gasoducto y por GNL, se convirtió en el principal proveedor del viejo continente.

Europa está muy limitada en posibilidades de gas propio. Desde 2014, Países Bajos, el más importante productor de gas natural de la UE, vio decaer la producción de Groningen, el principal campo de producción de gas europeo, por el temor a que mayores niveles de extracción aumenten el riesgo de terremotos; la producción de gas del Mar del Norte está “largamente agotada” y los planes de extracción de gas en nuevas áreas chocan con las metas de emisión neta cero de carbono.

Ese es el competitivo mercado al que la Argentina pretende ingresar con el gas de Vaca Muerta en forma de GNL, con YPF, la petrolera de mayoría estatal asociada a la petrolera estatal malaya Petronas, como ariete.

Según las proyecciones que el presidente y el CEO de YPF; Pablo González y Pablo Iuliano, presentaron al Congreso a principios de julio, la demanda mundial de GNL casi se duplicará hacia el 2050 (de 553 a 1.063 miles de millones de pies cúbicos anuales), cuando se complete la “transición energética”, una ventana de 25 a 30 años en que el gas será “el” hidrocarburo de la transición e irán perdiendo peso el petróleo y el carbón, a favor de la electrificación (industria, transporte, usos residenciales) a partir de energías renovables y fuentes como el hidrógeno.

Proyecto de GNL

En función de ese objetivo, a fines de mayo el Gobierno envió al Congreso un proyecto de ley de promoción del GNL revelador: básicamente, exceptúa al sector de lo que hoy son las normas generales en que se desempeñan las empresas de hidrocarburos, pues ofrece estabilidad fiscal por 30 años, amortización acelerada de inversiones, uso de quebrantos en la liquidación del IVA, acceso a divisas, eximición de derechos de importación, retenciones cero hasta cierto precio FOB de exportación (USD 15 por millón de BTU) y de un máximo del 8% superado ese nivel, y garantías de estabilidad cambiaria y de transporte y suministro.

Según el presidente de YPF, es un proyecto que la empresa viene trabajando hace 3 años y servirá para “monetizar” los recursos de Vaca Muerta a partir de la alianza con Petronas, la petrolera estatal de Malasia y cuarta productora mundial de GNL.

“Necesitamos ese marco regulatorio; es una política de Estado, no podemos perder más tiempo”, repitió el exvicegobernador y diputado y senador nacional por Santa Cruz en el Congreso y en entrevistas periodísticas.

Hasta ahora, el proyecto fue defendido en la Comisión de Energía y Combustibles del Congreso por González y Iuliano, de YPF; y por la Secretaría de Energía, Flavia Royón, pero no hubo debate interno.

Uno de los miembros de la Comisión, el neuquino Guillermo Carnaghi (Frente de Todos), dijo que el objetivo es “sacar la ley este año lo antes posible; ojalá para agosto o septiembre, para que las empresas tengan este marco jurídico y estabilidad fiscal y puedan empezar a llevar adelante los distintos proyectos”, en tanto su comprovinciano y vicepresidente de la Comisión, Francisco Sánchez (PRO), objetó que el proyecto apunte tan específicamente a YPF y Petronas (la promoción se limita a proyectos de inversión de no menos de USD 1.000 millones) y consideró que el plazo de estabilidad jurídica es excesivo.

“Supone que Argentina no va a cambiar y no va a generar en esos 30 años condiciones mejores para las inversiones”, dijo a un medio neuquino.

¿A medida?

La secretaria de la Comisión, la chubutense Ana Clara Romero (PRO) dijo que le “hizo ruido” que el proyecto “siga legislando distorsiones” y que los primeros en defenderlo fueran el presidente y el CEO de YPF. “Esto tiene que ser una política pública, no una ley a medida de una inversión y un actor determinado, que aunque sea de mayoría estatal no deja de ser una empresa que juega en el mercado; hay que convocar a todos los actores, este proyecto está muy centrado en el acuerdo YPF-Petronas, no hay rendijas o ventanas para evaluar alternativas complementarias o paralelas”, subrayó.

En tanto, el titular de la Comisión, el también chubutense Santiago Igón, del Frente de Todos y militante de La Cámpora, no respondió a la consulta.

El Memo que el presidente Alberto Fernández firmó para proveer gas a la UE incluye en su Sección 3 (“Suministro Estable y Seguro de Gas Natural”) que el suministro debe ser “consistente” con “objetivos de descarbonización”, con “los objetivos del Acuerdo de París” y con “el principio de precios de mercado”.

Y aclara que “en ausencia de un requerimiento legal formal en cualquier jurisdicción relevante, se alienta a que los contratos que se celebren de conformidad con este Memorandum de Entendimiento utilicen el Estándar 2.0 de la Asociación de Metano de Petróleo y Gas de las Naciones Unidas para medir, informar y verificar las emisiones de metano a lo largo de la cadena de suministro a la Unión Europea”.

Las partes, dice otro pasaje, “procurarán reducir las fugas de metano en la cadena de suministro de gas natural fósil al máximo nivel técnicamente viable, examinar nuevas tecnologías para reducir la quema y el venteo e integrar el metano recuperado en la cadena de suministro a fin de aumentar la eficiencia en el proceso de suministro de gas natural”.

Metano y ambiente

No se trata de una cuestión menor. Según las mediciones de venteo de gas que realiza el Banco Mundial, entre 2016 y 2021 la Argentina fue el país que más aumentó la intensidad de venteo de gas, una parte importante de las emisiones de metano.

Si bien por volumen, la Argentina no está en el Top 10 de naciones que más gas ventean, el reporte 2022 del Banco Mundial sobre la cuestión muestra que de 2016 a 2021 fue el país del mundo en que más aumentó la intensidad de venteo (proporción de gas venteado sobre gas extraído) y el segundo, detrás de Libia, en que más aumentó porcentualmente el volumen venteado: entre puntas se más que duplicó, de 600 millones a más de 1.200 millones anuales de metros cúbicos, mientras –subraya el informe, la producción petrolera aumentó solo 10 por ciento.

Peor aún, de las 20 operaciones hidrocarburíferas que más gas y metano ventean de la Argentina y que explican la mitad del venteo de gases en operaciones petroleras en todo el país, YPF es el operador principal o está asociada en 14, entre las que se mencionan La Calera, La Amarga Chica, Loma La Lata Norte, Aguada La Arena y Bajo del Toro.

Al estándar de control de emisiones de metano que se preocupó de incluir Von der Leyen en el Memorandum que firmó con Alberto Fernández ya adhirieron 110 empresas petroleras y gasíferas del mundo, incluida Petronas, pero no YPF, aunque desde la petrolera de mayoría estatal aclararon que la empresa sí acordó objetivos específicos en el marco del Acuerdo de París sobre cambio climático. Del control del estándar participan la Comisión Europea, el Programa de Naciones Unidas para el Ambiente (UNEP), el Environment Defense Fund, la Climate & Clean Air Coalition y la Clean Air Task Force. La funcionaria europea a cargo de supervisar la cuestión es la Comisaria de Energía de la UE, Kadri Simson, exministra de Economía de Estonia, una halcona ambientalista.

Las empresas argentinas no son ajenas a esta demanda. Por caso, Total Energies anunció en la última semana que invertirá a través de Total Austral más de USD 100 millones en los próximos tres años para reducir 80% sus emisiones de metano, después de haberlas reducida entre 2020 y 2023 en un 60% y con la meta de lograr “emisión cero” hacia 2050.

Sociedad Anónima

Lo cierto es que en declaraciones reproducidas en el Suplemento de Energía del diario La Mañana, de Neuquén, González, el presidente de la petrolera de YPF, dijo que después que la ley de GNL sea aprobada -algo que el oficialismo da por seguro, aunque legisladores de oposición, como Romero, adelantaron que votarán un dictamen en minoría,- la petrolera de mayoría estatal firmará una decisión final de inversión y “probablemente” constituirá una S.A. con Petronas. Una primera etapa de inversiones por USD 10.000 millones, dijo, requiere “una figura jurídica nueva”.

Hay allí un desafío de inversión, además del de competitividad: el propio González y Iuliano dijeron en el Congreso que la Argentina podría exportar hasta 460 cargas y USD 17.000 millones anuales de GNL, pero para hacerlo se requerirá un total de inversiones estimado en USD USD 56.000 millones en gasoductos, plantas y buques de licuefacción, amén de logística y un puerto a la altura del desafío.

De hecho, reconocieron, una desventaja es la mayor distancia del país respecto del principal centro de consumo, la región Asia-Pacífico, con grandes demandantes como China, Japón y Corea del Sur, abastecida a más corta distancia por proveedores ya establecidos (ver mapa, arriba).

En competencia

A su vez, el objetivo del mercado europeo pondrá al gas argentino en competencia con EEUU, hoy por hoy el principal vendedor de GNL al viejo continente, y con ganas de crecer.

Un estudio del servicio de investigaciones del Congreso de EEUU, de diciembre pasado, afirma que si bien “el gobierno federal no tiene control directo sobre las exportaciones de GNL …. el Congreso puede facilitar la construcción de nuevas terminales de GNL y reducir el procedimiento regulatorio” en torno de esas exportaciones, lo que incluye darle a la UE trato equivalente al de los países que tienen firmados Acuerdos de Libre Comercio con Washington.

Según el estudio, el Congreso podría también reducir los costos de construcción de nuevas terminales de GNL “y enmendar la Ley de Gas Natural para clarificar el alcance del concepto de interés público”.

El impulso de EEUU por acelerar los trámites y la logística para aumentar las ventas de GNL a Europa tiene causas geopolíticas y también comerciales, pues -dice el estudio del Congreso del país del Norte- la preferencia por contratos de corto plazo y los objetivos de descarbonización de la matriz energética “pueden crear incertidumbre sobre la demanda de GNL más allá de 2030″.

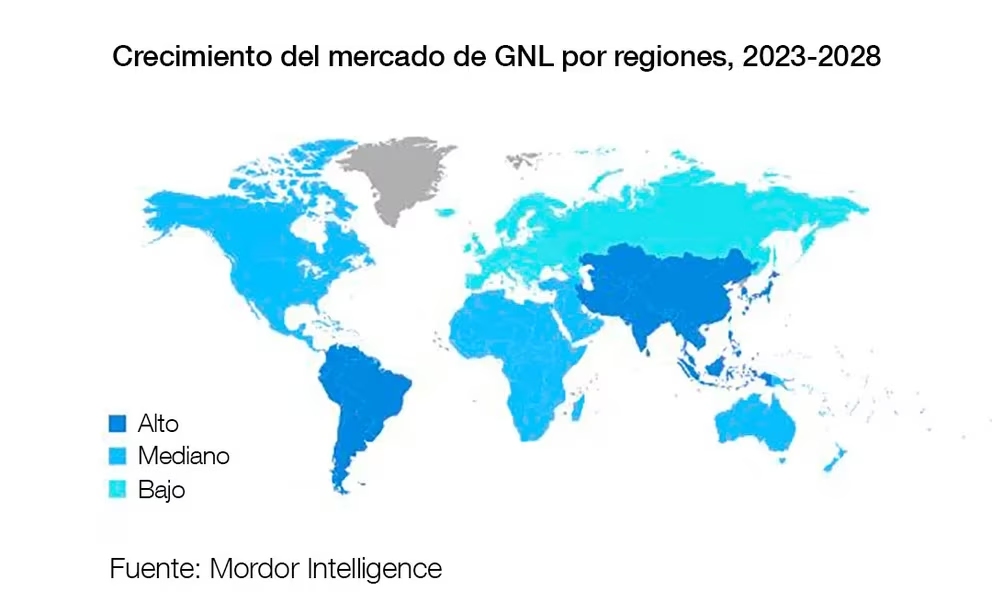

El mapa, de un informe de Mordor Intelligence, destaca a Sudamérica (oferta) y a Asia-Pacífico (demanda), como las áreas de mayor potencial del mercado mundial del GNL para el período 2023-2028. Más allá, manda la incertidumbre

En una línea similar, un informe de Mordor Intelligence, una consultora internacional de Energía destaca que, del lado de la oferta, Sudamérica es una región con “alto” potencial de crecimiento y proyecta que el mercado mundial de GNL crecería de USD 74.600 millones en 2023 a USD 103.400 millones en 2028, pero que más allá es incierto, por el alto número de proyectos y las tensiones políticas y comerciales.

En suma, el GNL argentino tendrá que superar desafíos legislativos y ambientales, en un mercado en expansión pero altamente competitivo y en el que corre con la desventaja de la distancia y una “ventana de tiempo” incierta. El tiempo no para.

Por Sergio Serrichio

Infobae