Ahora YPF puede pensar en acelerar en Vaca Muerta

Luego del acuerdo con los bonistas, la petrolera puede cumplir con su plan de inversiones en los bloques no convencionales.

{kind=link}

Era una fecha y un resultado que dividían aguas. La refinanciación del bono de 420 millones de dólares que vencía en marzo es un alivio para buena parte de la industria. El 60% de aceptación le permite a la compañía imponer un nuevo plazo de pago y le da aire para seguir en ese camino que ya comienza a transitar con la aceleración de los últimos meses en Vaca Muerta: la recuperación de su producción a niveles de la prepandemia en el crudo y el empuje que ya se siente de sus pozos de gas atados al precio estímulo.

Es la senda de una inversión total de 2100 millones de dólares para el 2021, 1300 millones de los cuales irán a Vaca Muerta, a los bloques donde tiene sus mejores costos en todo el país.

El plazo de cierre para la adhesión al canje de bonos en la reestructuración total, por 6200 millones de dólares alcanzó una aceptación cercana al 32%, lo que resultará en la emisión de nuevos títulos al 2026, 2029 y 2033 por aproximadamente 2.100 millones de dólares.

De este modo la empresa consiguió la validación del Banco Central: se adecua a la normativa cambiaria toda vez que el ahorro de divisas conseguido para este año, considerando la refinanciación de pagos de capital e interés de todos los bonos que ingresaron al canje, supera ampliamente el requerimiento de refinanciación del 60% de su bono con vencimiento en marzo que le impone el marco regulatorio para el acceso al mercado cambiario.

Era otro capítulo de la macroeconomía, sumado al efecto COVID-19 que dio de lleno en uno de sus principales instrumentos de recaudación, la venta de combustibles, dejando a la principal empresa del país, controlada por el Estado, coqueteando con el precipicio.

YPF marca buena parte del ritmo de toda la cadena de valor petrolero. Por eso esta negociación de final por ahora airoso es una suerte de respiro de alivio que propaga sus efectos puertas adentro de la empresa, pero también a cientos de pymes y miles trabajadores de todo el país.

En concreto, la compañía logra una refinanciación temprana de pagos de capital e interés acumulados hasta diciembre de 2022 por un total de 630 millones de dólares, liberando de esta manera recursos que podrán ser destinados a inversiones productivas según el plan dado a conocer semanas atrás.

Como parte de ese plan espera alcanzar los 208 mil barriles diarios de producción, para sumar unos 1000 barriles diarios adicionales en promedio, y sostener el promedio de 35 millones de metros cúbicos diarios (MMm3/d), lo que implicaría producir adicionalmente por sobre ambos valores para paliar el declino natural de pozos.

En este escenario, la petrolera logra ganar tiempo. Respecto de su upstream, podrá apuntalar su producción con los aportes del Plan Gas.Ar, solo en Neuquén tiene que producir unos 20 millones de metros cúbicos diarios, una parte sustancial del bloque de 70 MMm3/d que se licitaron en diciembre pasado.

Al mismo tiempo, las oportunidades para el petróleo le llegarán del incremento de la demanda interna.

La empresa le dijo meses atrás a inversores que esperaba que a finales de este año el consumo interno de combustibles estuviera todavía 10% por debajo de los niveles previos a la pandemia.

Queda por ver el efecto que tendrá en la economía la llegada de vacunas hasta mediados del 2021 y si eso actuará también como un impulsor de la demanda interna, a través del consumo de naftas, segmento donde necesita que le reconozcan el precio del crudo hoy en alza, pero también con todo lo que el sector industrial pueda repuntar.

Cinco años que marcaron la caída: de la 46 al freno de las naftas

Entre el 2015 y el 2019 YPF, la petrolera controlada por el Estado, fue, extrañamente, la que se llevó la peor parte entre los estímulos de precio lanzados por entonces.

Luego de un proceso de crecimiento desde principios de 2010, la compañía no pudo beneficiarse del precio estímulo de la resolución 46.

Ese programa permitió desriskear algunas de las principales áreas productoras de Vaca Muerta con un precio inicial de u$s 7,50 por millón de BTU, un valor varias veces por sobre el de mercado con el objetivo de desarrollar el shale gas neuquino. Con todo, ese plan también coincidió con la caída de la producción de gas de la petrolera de bandera: los datos de la Secretaría de Energía muestran que no acceder a ese estímulo reportó que, mientras en 2015 produjera el 39% del gas, en el 2019 cayera al 28%.

En el mismo período, pasó se producir el 47% del crudo al 44%.

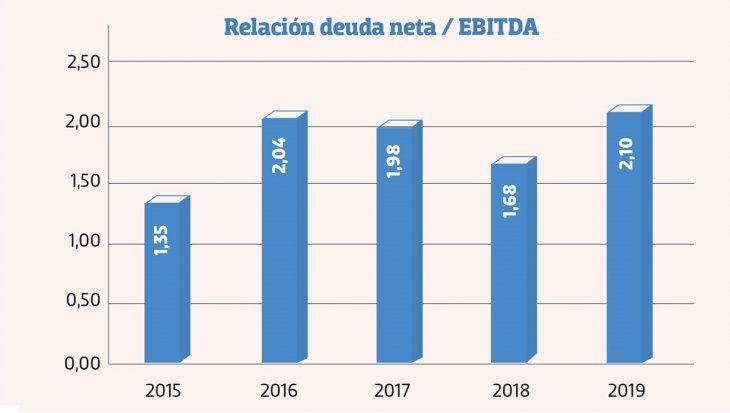

También en ese período sufrió el desacople de los precios internacionales en los surtidores, su principal nicho de negocios en el país. Las definiciones que despegaron sus intereses de los del Estado argentino, la mostraron perdiendo en los precios en los surtidores, y teniendo que asumir deuda para seguir produciendo. Es parte de la explicación para la reciente participación de su deuda en relación con su EBITDA (beneficio antes de impuestos) tal como se desprende de los balances publicados por la empresa durante ese ciclo de retracción.

Por Fernando Castro

La mañana en Neuquén